Qu'est-ce que le Vega des options ?

Comme vous avez l'air d'apprécier le contenu de zen-option, vous voudrez sans doute découvrir comment augmenter votre rendement de 10%.

La réponse est dans mon guide des options à télécharger ici.

+10% de rendement ?

Dans le monde complexe et fascinant du trading d’options, un terme revient parfois sur le devant de la scène : le Vega. Un mot énigmatique qui cache une notion essentielle pour tout trader d’options qui se respecte.

Le Vega, sans aucun doute moins connu que

son compère le Delta, est pourtant tout aussi important. Il est au cœur de la tarification des options et joue un rôle majeur dans l’évaluation du risque et la mise en place de stratégies de trading efficaces.Mais alors, qu’est-ce que le Vega exactement ? Comment est-il calculé et comment peut-on l’interpréter ? Quelle est l’influence du Vega sur les prix des options et comment peut-il être utilisé pour optimiser vos stratégies de trading ?

1. Définition du Vega : Un pilier de la tarification des options

Dans le lexique du trading d’options, le Vega fait partie de ce qu’on appelle les “Grecs” - une famille de mesures qui permettent de quantifier le risque et la sensibilité d’une option face à différents facteurs. Le Delta, le Gamma, le Theta… chaque membre de cette famille a son propre rôle à jouer. Le Vega, lui, est le maître de la volatilité.

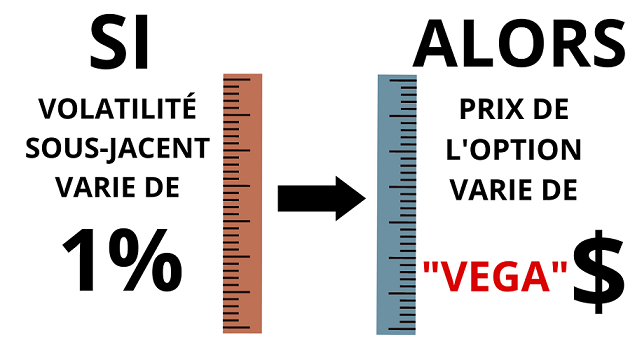

Le Vega mesure la sensibilité du prix d’une option aux variations de la volatilité implicite de l’actif sous-jacent. En d’autres termes, il nous indique combien le prix de l’option va changer si la volatilité implicite de l’actif sous-jacent augmente ou diminue de 1%.Il est important de souligner que le Vega est toujours positif pour les options d’achat et de vente, indiquant que le prix de l’option augmentera lorsque la volatilité implicite augmentera, et diminuera lorsque la volatilité implicite diminuera.

Le Vega est généralement exprimé en dollars et cents, et représente le montant de changement dans le prix de l’option pour chaque changement de 1% dans la volatilité implicite. Par exemple, si une option a un Vega de 0.20, cela signifie que le prix de l’option augmentera ou diminuera de 20 cents pour chaque augmentation ou diminution de 1% de la volatilité implicite.

Mais qu’est-ce que la volatilité implicite, me direz-vous ? C’est une estimation de la volatilité future de l’actif sous-jacent. Elle est “implicite” car elle est déduite du prix actuel de l’option sur le marché. Allez consulter notre article complet sur la volatilité implicite en cliquant ici.

En résumé, le Vega vous indique comment le prix de votre option est susceptible de fluctuer lorsque les vagues de la volatilité se font plus hautes ou plus basses.

Pour approfondir votre connaissance du Vega, et apprendre à gagner de l’argent grâce au Vega des options, allez voir notre formation “Gagner Quoi Que Fasse le Marché” en cliquant ici.

Voici une comparaison pour vous aider à comprendre le Vega. Imaginez que l’option est une personne, la volatilité implicite du sous-jacent indique le caractère stressant d’une situation, et le prix de l’option représente le rythme cardiaque de la personne.

Vega élevé :

Dans ce cas, le Vega représenterait le degré d’émotivité de la personne (l’option). Une personne (option) ayant un degré d’émotivité (un Vega) élevé verra son rythme cardiaque atteindre un niveau élevé (un prix d’option élevé) en réponse à une situation stressante (une volatilité implicite élevée).

Inversement, une personne (option) ayant un degré d’émotivité (un Vega) faible, verra son rythme cardiaque rester bas (un prix d’option inchangé) en réponse à cette même situation stressante (une volatilité implicite élevée).

Vega faible :

2. La relation entre le Vega, le prix d’exercice, et la date d’échéance d’une option

Si vous êtes déjà familier avec les deux grecs déjà étudiés jusqu’à maintenant (le Delta, et le Gamma) vous vous doutez peut-être de ce qui va suivre.

Le Vega change en fonction du prix d’exercice et de la date d’échéance d’une option.

En effet, le Vega d’une option est plus élevé lorsque l’option est at-the-money (ATM) et diminue lorsque l’option devient in-the-money (ITM) ou out-of-the-money (OTM).

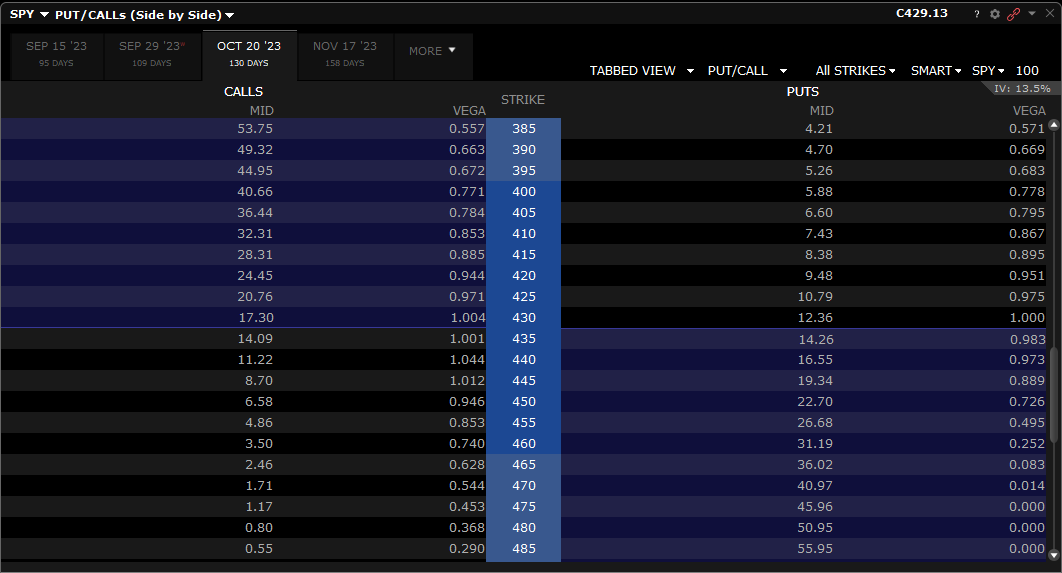

Vous pouvez le constater sur cette chaîne d’options de l’action SPY.

L’action sous-jacente vaut 429$. Et l’on peut voir que le Vega des options de strikes entre 425 et 450 est le plus élevé. Il diminue à mesure que le strike s’éloigne de cette zone de prix.

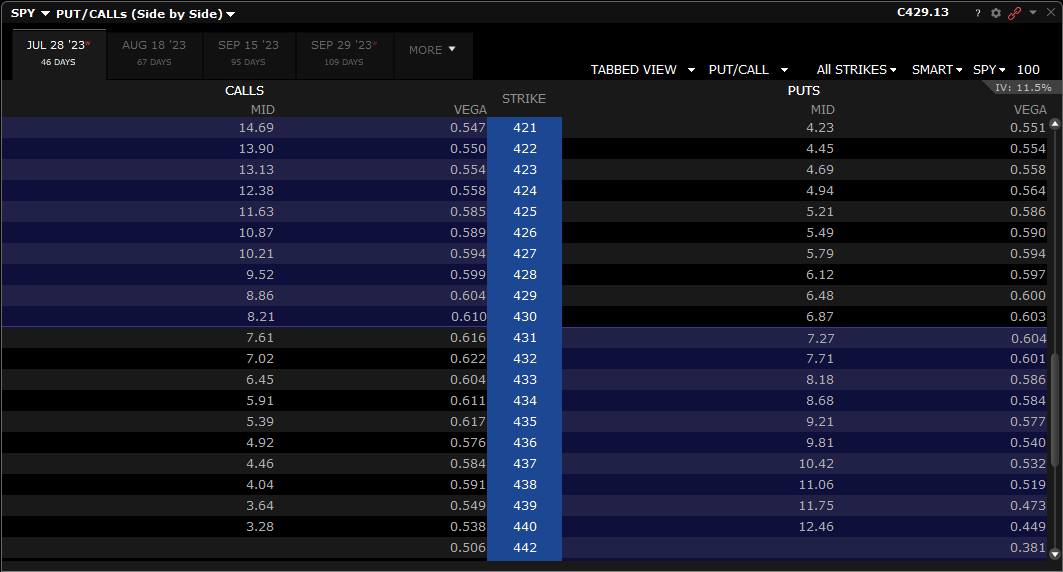

Ensuite, le Vega d’une option diminue à mesure que l’option se rapproche de son échéance. Cela signifie que la valeur de votre option peut diminuer avec le temps, même si la volatilité implicite reste constante.

Cela est visible sur cette chaîne d’options sur le même sous-jacent, mais à date d’échéance plus proche (46 jours au lieu de 130 jours).

Comme avec le Gamma, vous devrez acheter une option pour ajouter du Vega à votre montage, et vendre une option pour en retirer.

Car une position short sur une option implique un Vega négatif, comme vous pouvez le voir sur ce short d’un put sur l’action VTI.

Ayez bien ces points en tête, ils vous aideront à mieux choisir vos options en fonction de votre stratégie

3. Comment le Vega affecte les stratégies de trading

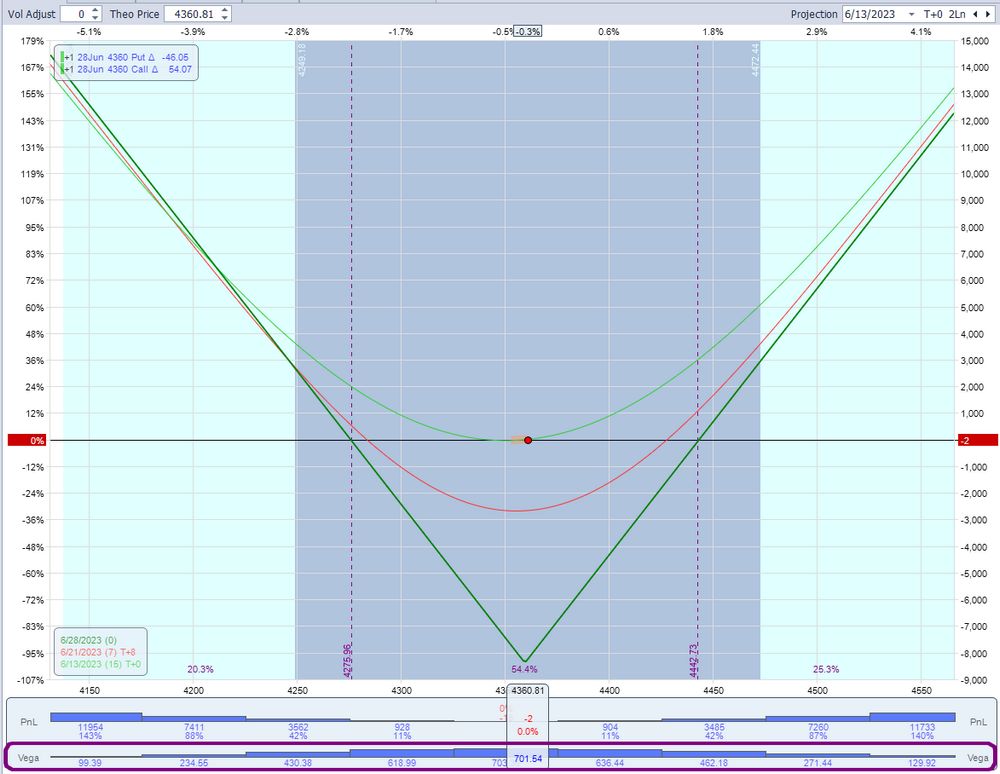

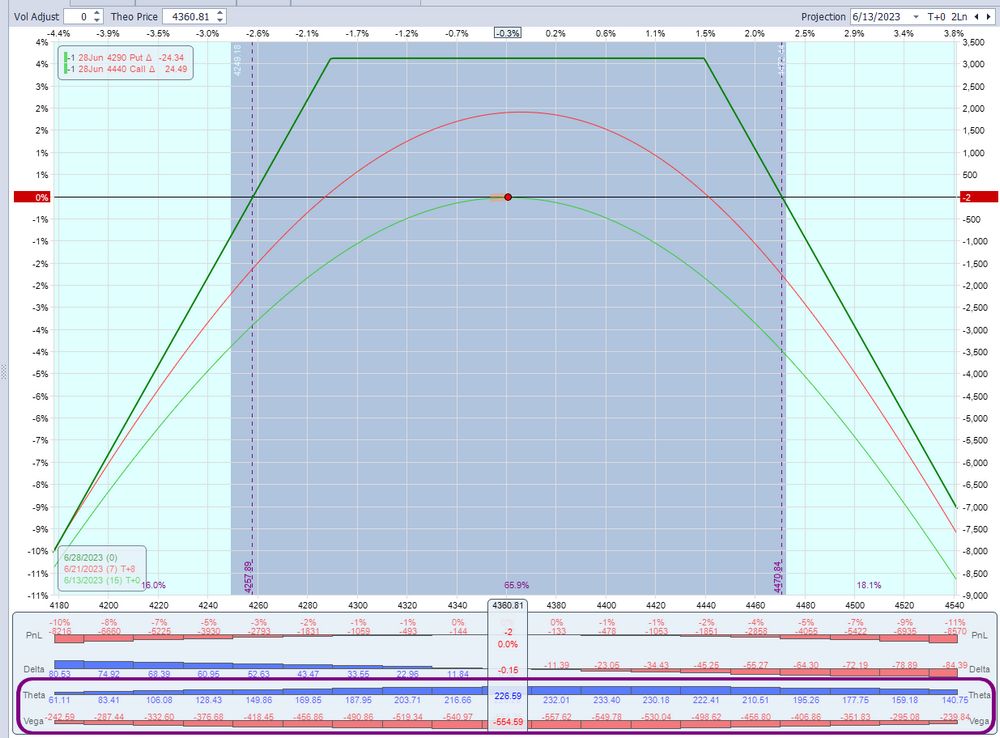

Tout montage d’options dispose également de son propre Vega. Et ces deux straddles différenciés uniquement par leur date d’échéance mettent en avant la baisse du Vega avec le temps qui passe (nous sommes début juin).

Pour le straddle arrivant à échéance en juin, un changement de volatilité implicite de 1% implique un changement de valeur du straddle de 0,38$ environ.

Stratégies à Vega positif

Si vous prévoyez que la volatilité va augmenter, réaliser un montage d’options avec un Vega positif pourrait être une bonne option, car son prix augmentera avec l’augmentation de la volatilité. Cependant, si la volatilité diminue, le prix de ce montage diminuera également, et votre perte latente augmentera..

C’est particulièrement important pour les stratégies de trading qui cherchent à profiter des mouvements de volatilité, comme le straddle ou le strangle.

Typiquement, un trader voulant miser purement sur une hausse de la volatilité achètera un straddle. En effet, les 2 options achetées (un call et un put) étant à la monnaie, le Vega est maximal pour ces 2 options, et le fait d’acheter 2 options opposées implique que le trader n’est pas exposé à la direction du marché, mais uniquement à la volatilité :

Sans surprise, le vega est maximal à la monnaie, et diminue si le sous-jacent part dans une direction (ce qui va entraîner qu’une option sera hors de la monnaie et l’autre dans la monnaie).

Au passage, on considère souvent que l’écart-type de mouvement potentiel du prix d’un sous-jacent (qui dépend de sa volatilité implicite) est égal à la somme des primes du put et du call à la monnaie. On peut visualiser ceci ci-dessus : l’écart-type est représenté par la zone bleu sombre, et les traits de break-even du straddle sont proches des limites de cette zone.

Stratégies options à Vega négatif

Inversement, si un trader pense que la volatilité va diminuer, il peut chercher à vendre des options dans son montage. Lorsque la volatilité diminue, le prix de ces options diminue également, ce qui peut permettre au trader de racheter l’option à un prix inférieur et de réaliser un bénéfice.

Par exemple, un short strangle lui permettra de bénéficier du temps qui passe ET de la baisse de volatilité.

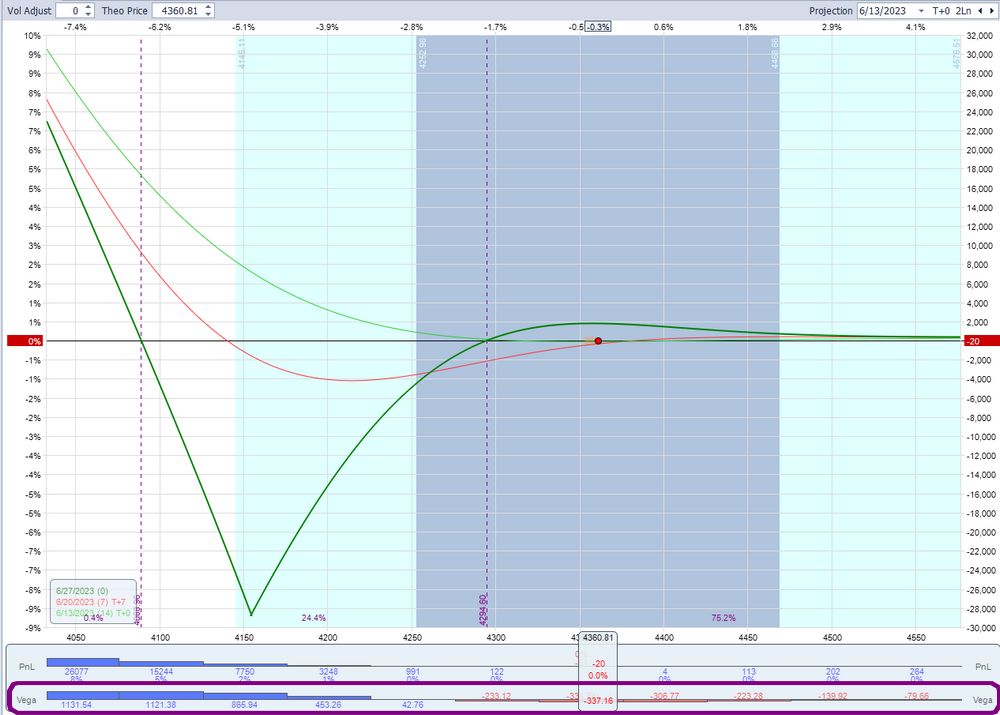

Montage d’options plus sophistiqués (vega variable)

Voici ci-dessous l’exemple d’un montage un peu plus sophistiqué qui possède un Vega qui varie grandement en fonction du prix du sous-jacent :

Pour info, ce montage protège à la baisse en cas de krach, et en même temps possède une tente de profit autour de la monnaie, et gagne un peu aussi en cas de hausse…

Si vous voulez apprendre à réaliser ces montages sophistiqués et professionnels, je donne des sessions de coaching sur mesure pour vous faire passer au niveau supérieur, contactez-moi ici.

Conclusion sur le Vega, ce grec associé à la volatilité

En somme, le Vega est un outil essentiel pour la gestion du risque dans le trading d’options. En comprenant son impact sur le prix des options, les traders peuvent prendre des décisions plus informées et mieux gérer le risque associé à leurs positions.

Comme nous l’avons exploré tout au long de cet article, le Vega est un outil indispensable pour tout trader d’options. Il offre une vision claire de la sensibilité du prix d’une option face aux fluctuations de la volatilité implicite.

Que vous soyez un trader de long terme sur des actions, ou que vous préfériez les marchés plus effervescents des cryptomonnaies, le Vega est un indicateur qui mérite votre attention.

Alors, la prochaine fois que vous examinerez une option, n’oubliez pas de jeter un coup d’œil au Vega. Ce simple chiffre pourrait bien faire une grande différence dans vos résultats de trading.

Investisseur nomade

Je m'appelle Gaël et j'ai une passion pour les options. Ajoutez à cela mon cerveau d'ingénieur dérangé. Je peux ainsi m'enfermer des jours à travailler sur une nouvelle stratégie d'options surpuissante. Puis le reste du temps, je pars à la recherche d'autres pistes de haut rendement au gré de mes voyages. Cliquez sur ma photo à gauche pour en savoir plus sur moi.

Augmentez votre rendement annuel de 10%

En utilisant la stratégie bonus dont je vous fais cadeau dans mon cours gratuit sur les options.

Dans la même catégorie

© 2026, Tous droits réservés.