Option : cours #3, valeur temps et valeur intrinsèque : définition

Comme vous avez l'air d'apprécier le contenu de zen-option, vous voudrez sans doute découvrir comment augmenter votre rendement de 10%.

La réponse est dans mon guide des options à télécharger ici.

+10% de rendement ?

Sommaire du cours sur les options :

Leçon 1 : définition d’une optionLeçon 2 : call et put en détails

✅ Leçon 3 : valeur intrinsèque et valeur temps d’une option (vous êtes ici)

Leçon 4 : ce qui influence le prix d’une option

Leçon 5 : où et comment acheter des options ?

Vous le comprendrez plus tard, mais avec la stratégie de rendement de zenoption, le temps est notre ami ! Ce qui est assez rare dans la vie pour être souligné…

Avant de voir pourquoi, voici ce qu’il faut savoir sur la valeur temps et la valeur intrinsèque d’une option.

La valeur temps et la valeur intrinsèque d’une option

Tout d’abord, de quoi est constituée la prime d’une option ?

Prime d’une option = Valeur intrinsèque + Valeur temps

Ok… mais que sont donc ces deux valeurs ?

Valeur intrinsèque : définition

La valeur intrinsèque d’une option est la différence entre le prix du sous-jacent et le prix d’exercice (strike) de l’option.

Soit V la valeur du sous-jacent (variable, évoluant au gré des cotations)

Et Pc le prix d’exercice d’un call (fixe) , Pp le prix d’exercice d’un put (fixe).

Dans le cas d’un call, la valeur intrinsèque est :

— si V > Pc : Valeur intrinsèque = V – Pc

— si V <= Pc : Valeur intrinsèque = 0

Dans le cas d’un put, c’est :

— si V < Pp : Valeur intrinsèque = Pp – V

— si V >= Pp : Valeur intrinsèque = 0

Elle ne peut pas être négative. Elle est toujours supérieure ou égale à 0.

Oubliez la formule, c’est beaucoup plus simple en pratique.

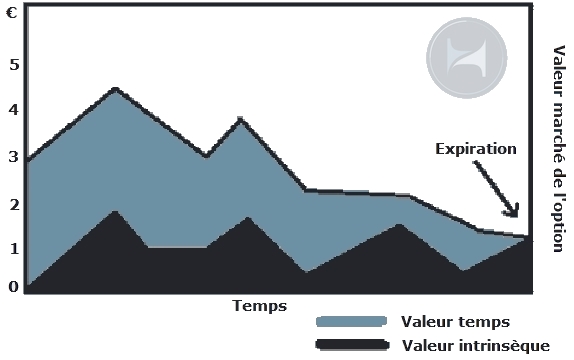

Reprenons notre exemple du module 2 : le Call AI NOV2012 94 C.

Le 8 octobre, AI vaut 96€. Avec ce call, on peut acheter AI sous sa valeur actuelle, la valeur intrinsèque représente donc la différence entre le prix actuel et le prix auquel on peut acheter AI avec l’option. Evidemment, la prime de l’option va inclure ce “rabais”.

La valeur intrinsèque du call est de 96 – 94 = 2€.

Ok…Mais la prime de l’option est supérieure, elle est de 4€. Qu’est-ce que le reste ?

Le reste représente la valeur temps de l’option.

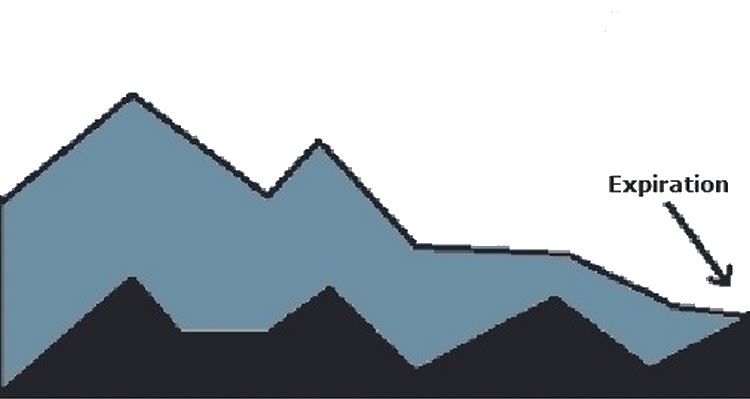

Valeur temps

La valeur temps d’une option est la différence entre le prix de l’option et sa valeur intrinsèque. Elle représente la probabilité que d’ici l’échéance, l’évolution du prix du sous-jacent entraine un accroissement de la valeur intrinsèque.

C’est un peu comme le prix d’une prime d’assurance.

Plus le contrat d’assurance dure longtemps, et plus le risque d’accident est élevé, plus la prime sera chère. Ici plus l’échéance est éloignée, et plus le prix du sous-jacent est susceptible de changement (publication de résultats pour une entreprise d’ici l’échéance par exemple), plus la valeur temps sera élevée.

Je vais encore utiliser une autre image, car la définition de la valeur temps est très importante. Cela représente en quelque sorte la probabilité qu’à l’échéance, l’option soit exercée ou pas (donc que le prix de l’action vienne dans la zone proche du strike).

Tout au long de la vie de l’option, la valeur intrinsèque évolue en fonction du prix du sous-jacent Air Liquide (le strike lui étant fixe à 94), tandis que la valeur temps diminue petit à petit:

Les notions : “dans la monnaie”, “hors de la monnaie”

Cela nous amène à une caractéristique importante d’une option :

est-elle “dans la monnaie”, “à la monnaie”, “hors de la monnaie”?

Cela revient à se demander si l’option a une valeur intrinsèque, ou si la totalité de la prime de l’option est de la valeur temps.

Si la valeur intrinsèque existe, l’option est “dans la monnaie”.

Si la valeur intrinsèque est nulle avec le prix du sous-jacent égal au prix d’exercice de l’option, l’option est “à la monnaie”.

Si la valeur intrinsèque est nulle, avec le prix du sous-jacent différent du prix d’exercice, l’option est dite “hors de la monnaie”.

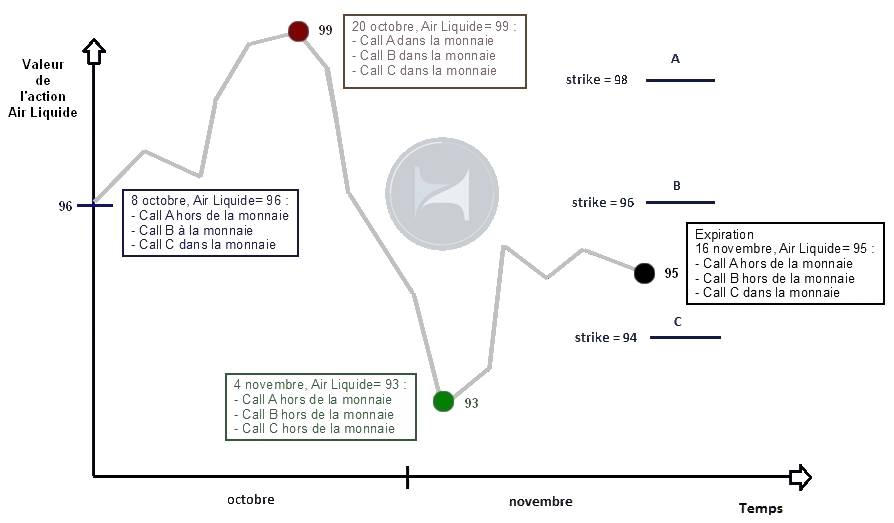

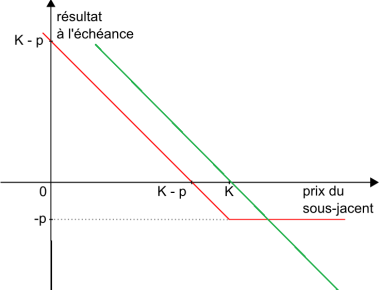

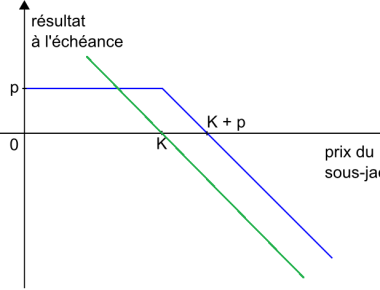

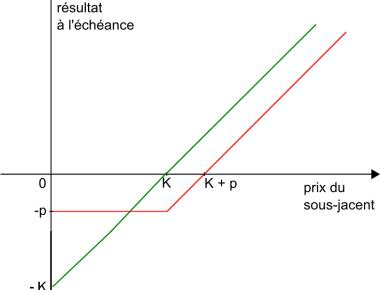

Etudions le cas de 3 calls avec Air Liquide :

— un call A : Call AI 98 Nov 2012

— un call B : Call AI 96 Nov 2012

— un call C : Call AI 94 Nov2012

Le 8 octobre 2012, AI vaut 96€ :

— le call A est hors de la monnaie : son strike 98 est supérieur à 96, pas de valeur intrinsèque

— le call B est à la monnaie : strike = prix de l’action

— le call C est dans la monnaie : valeur intrinsèque de 2€

Ensuite, en fonction de l’évolution du prix de l’action AI, l’état de ces calls change. Cela est synthétisé sur le graphe ci-dessous.

Voilà, vous avez compris pour le cas d’un call. Pour un put, c’est juste l’inverse pour ce qui est de la position du prix de l’action par rapport au strike. Un put sera hors de la monnaie si son strike est inférieur au prix de l’action.

Le résumé dans le tableau ci-dessous :

Conclusion sur ce 3e cours sur les options

La valeur intrinsèque d’une option est précise et connue. La définition de la valeur intrinsèque est facilement compréhensible et son calcul aisé.

La valeur temps, elle, est plus difficile à appréhender, elle s’apparente à une probabilité et est influencée par des facteurs extérieurs.

Dans le prochain cours d’options, nous allons voir les paramètres qui influencent la prime d’une option, et essentiellement sa valeur temps.

Pour télécharger directement et gratuitement la formation complète sur les options et une stratégie puissante directement applicable, cliquez ici.

📽️Consultez notre cours sur la valeur d’une option, en vidéo !📽️

Embedded content: https://www.youtube.com/watch?v=zgmWjiTR2ho

Investisseur nomade

Je m'appelle Gaël et j'ai une passion pour les options. Ajoutez à cela mon cerveau d'ingénieur dérangé. Je peux ainsi m'enfermer des jours à travailler sur une nouvelle stratégie d'options surpuissante. Puis le reste du temps, je pars à la recherche d'autres pistes de haut rendement au gré de mes voyages. Cliquez sur ma photo à gauche pour en savoir plus sur moi.

Augmentez votre rendement annuel de 10%

En utilisant la stratégie bonus dont je vous fais cadeau dans mon cours gratuit sur les options.

Dans la même catégorie

© 2026, Tous droits réservés.